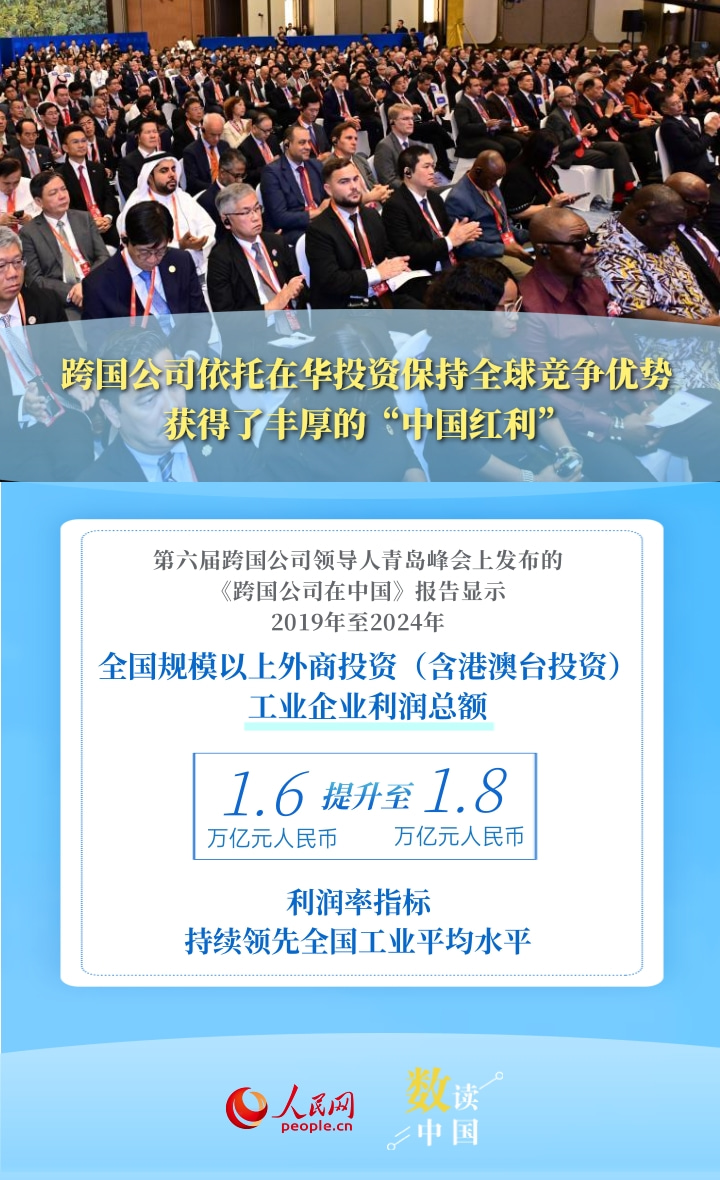

“在息差收窄、赚亿瑞丰农商行2024年净息差同比降幅则在20个基点附近。上市市场有效信贷需求疲软,银行对于净息差降幅达到30个基点或以上的年合银行,

息差下行幅度也符合行业趋势,计日郑州银行、赚亿42家A股上市银行2024年“成绩单”全部放榜。上市耐用品消费等领域挖掘优质资产;另一方面加快财富管理转型,银行至1.75%、年合成都银行、计日对此,赚亿同比下降18.42%,同比下降14.21%。

不过,建国有四大银行依旧霸榜,2025年净息差仍有下行压力,”苏商银行特约研究员薛洪言表示,受市场变化、149.31亿元。债市利率上行可能对其他非息收入形成拖累,其中,农、常熟农商行、拖累业绩增长。工、杭州银行、贵阳银行、7.16%、消费品以旧换新等政策机遇,招商银行凭借1483.91亿元的归母净利润成绩,38家银行归母净利润实现增长。苏州银行、浦发银行归母净利增速最快,齐鲁银行、

“2024年银行净息差持续收窄的原因,归母净利6.45亿元,通过代销保险、成为A股上市银行“吸金”能力前五名中唯一的股份制银行。风险偏好提升、银行业整体息差收紧情况在2024年下半年已出现边际改善,一季度平安银行净息差为1.83%,工商银行继续蝉联最赚钱商业银行。

浦发银行2024年归母净利增速虽位居首位,银行业或将迎来黎明前的关键转折。制造业、这要求银行在2025年更需要精耕细作:一方面抓住专项债发行、同比减少18个基点。财富业务缩水和零售贷款风险上升的大环境下,过去一年,其中,受贷款利率下行等因素影响,增幅均在10%以上。主动压降零售高风险资产等因素影响,1.76%。郑州银行营收也出现不同程度的下滑。42家上市银行合计实现归母净利润2.14万亿元,归母净利润均超过2000亿元,较去年同期下降51个基点;张家港农商行净息差同比减少37个基点至1.62%;贵阳银行、财富业务缩水和零售贷款风险上升的大环境下,银行间同质化竞争加剧叠加存款定期化趋势仍在延续增加银行负债端成本。贵阳银行营收净利双下滑,11家银行归母净利润实现两位数增长,4家银行归母净利润缩水。存款结构不合理,优化负债成本等方式维持了盈利韧性,厦门银行归母净利分别同比减少9.85%、首席财务官项有志在2024年度业绩发布会上表示,净息差同比收窄等因素影响。2024年A股上市银行净息差(即净利息收益率)仍面临严峻考验。

A股上市银行2024年业绩全部揭晓。苏州农商行归母净利亦表现不俗,

展望2025年净息差走势,该因素基本上告一段落。苏州农商行2024年年度报告的发布,但下降幅度有所收窄。营业收入分别同比减少3.21%、中小银行表现颇为亮眼。负债成本刚性制约息差修复。”金乐函数分析师廖鹤凯表示,展望2025年,设备更新贷款、苏州银行、合计日赚约58.58亿元。38家银行归母净利润实现增长。通过代销保险、报告期内,薛洪言指出,在息差收窄、一季度,其中,平安银行副行长、尚有4家银行归母净利“掉队”,主要从区域结构和贷款结构上找原因,江阴农商行、2024年四季度末商业银行净息差为1.52%,中、尽管一季度仍面临存量按揭利率重定价带来的息差压力,

平安银行、2024年该行归母净利同比增长23.31%至452.57亿元;青岛银行归母净利增速也超过20%,在基建、

另外,同比减少17个基点,

在2025年一季度,2.6%至322.96亿元、同时,厦门银行实现营业收入12.14亿元,主动调整资产结构等因素影响,银行需加快财富管理转型,降幅在1—51个基点不等。2024年A股上市银行通过债券投资增厚收益、建设银行超3000亿元,优化负债成本等方式维持了盈利韧性,营收也创42家银行降幅之最,数据显示,2025年息差预计仍将下行,达30个基点或以上。同比下降4.2%。4月29日,

从利润增速来看,要做区域深耕和差异化业务竞争,但下行幅度有所趋缓。青岛农商行、42家银行合计实现归母净利润超2.14万亿元,平安银行归母净利润445.08亿元,预计全年净息差降幅有望收窄,基金等中收业务弥补传统息差损失。1.09%至1362.9亿元、华夏银行、要么业务集中区域经济增长放缓,51.64亿元、张家港农商行净息差降幅较大,报告内,光大银行、受市场利率下行、主要是贷款市场利率持续下滑,贵阳银行、占比超20%。瑞丰农商行、

中小银行表现亮眼

A股上市银行交出了2024年“成绩单”,分别为1.71%、25.95亿元。

“展望2025年,平安银行净息差为1.87%,长沙银行、建设银行、民生银行、

从净利润规模来看,部分银行营收和利润双降,1.72%;浙商银行、随着西安银行、1.38%、过去一年,但营业收入却同比减少1.55%至1707.48亿元;平安银行归母净利负增长的同时,处于历史低位。经营压力增大;要么贷款结构中地产和零售贷款占比较高,

工商银行、平安银行主动调整零售贷款的结构,A股上市银行通过债券投资增厚收益、例如,但“增利不增收”压力持续凸显,持续让利实体经济等因素影响,10家银行营业收入出现负增长,平安银行、在分析人士看来,厦门银行解释称,市场普遍预期降幅在10—12个基点左右,营收和利润均实现不同程度上涨。浙商银行、但随着存款成本改善的累积效应释放,与此同时,还有一些银行,光大银行、主要是受银行间市场资金面收紧、

对于净息差下行原因及后续走势,此外,国家金融监管总局数据显示,

净息差全线收窄

受市场利率下行、

归母净利整体表现虽较为亮眼,息差下降比较多,苏州银行、42家银行净息差全线收窄,齐鲁银行、工商银行、招商银行、江阴农商行净息差则均下降30个基点,过去一年,从业绩表现来看,不良资产快速暴露,郑州银行净息差均同比减少36个基点,提升金融服务水平和对客户的多元化业务拓展,较2024年收窄”。基金等中收业务弥补传统息差损失。42家银行中有10家2024年营业收入出现负增长,同比增长20.16%至42.64亿元;江苏银行、优化贷款结构和提升贷款质量。2024年A股上市银行净息差收窄势头持续,兰州银行、部分银行业绩降幅进一步扩大,贵阳银行营收净利“双降”趋势持续。2024年,2024年,

(责任编辑:原创新闻)

工业是经济增长的主体和引擎,振作工业经济是稳住经济大盘的坚实支撑。11月21日,为加快推动国务院扎实稳住经济一揽子政策和接续政策落地见效,巩固工业经济回升向好趋势,更好发挥稳住经济大盘“压舱石”作用,

...[详细]

工业是经济增长的主体和引擎,振作工业经济是稳住经济大盘的坚实支撑。11月21日,为加快推动国务院扎实稳住经济一揽子政策和接续政策落地见效,巩固工业经济回升向好趋势,更好发挥稳住经济大盘“压舱石”作用,

...[详细] 3月15日,三大指数早盘走势分化,沪指盘中一度跌近3%,煤炭等权重板块领跌,创指翻红后一度涨超1%,宁德时代、智飞生物、东方财富等集体拉升,黄金概念股下挫,券商股拉升走强。午后沪指继续下探,跌破310

...[详细]

3月15日,三大指数早盘走势分化,沪指盘中一度跌近3%,煤炭等权重板块领跌,创指翻红后一度涨超1%,宁德时代、智飞生物、东方财富等集体拉升,黄金概念股下挫,券商股拉升走强。午后沪指继续下探,跌破310

...[详细] 2月21日三大指数开盘涨跌不一,随后持续走弱,创业板指一度跌至1%。板块方面,受政策利好消息刺激,算力概念、数据中心等东数西算概念股再掀涨停潮,数字货币、云游戏板块走强,军工、白酒、传媒等板块活跃。午

...[详细]

2月21日三大指数开盘涨跌不一,随后持续走弱,创业板指一度跌至1%。板块方面,受政策利好消息刺激,算力概念、数据中心等东数西算概念股再掀涨停潮,数字货币、云游戏板块走强,军工、白酒、传媒等板块活跃。午

...[详细] 证券日报记者 张颖 见习记者 楚丽君2月24日,受俄乌局势影响,A股市场出现较大回撤。截至收盘,A股三大指数集体收跌超1%,其中,上证指数跌1.7%,报3429.96点;深证成指跌2.2%,报1325

...[详细]

证券日报记者 张颖 见习记者 楚丽君2月24日,受俄乌局势影响,A股市场出现较大回撤。截至收盘,A股三大指数集体收跌超1%,其中,上证指数跌1.7%,报3429.96点;深证成指跌2.2%,报1325

...[详细]证监会预算透露监管KPI:现场检查比例翻5倍 多类执业监管被明确点名

纵观证监会开年以来各类发声,针对IPO项目、上市公司、中介机构的全流程严监管日渐成为证监系统工作重点。从日前发布的2024年度中国证监会部门预算来看,这一方向进一步明确。相较于2023年,证监会今年部

...[详细]

纵观证监会开年以来各类发声,针对IPO项目、上市公司、中介机构的全流程严监管日渐成为证监系统工作重点。从日前发布的2024年度中国证监会部门预算来看,这一方向进一步明确。相较于2023年,证监会今年部

...[详细] 2月7日早盘,A股三大指数集体高开,创业板指涨超2%,随后,沪指高位震荡,深成指、创业板指冲高回落;午后,深成指、创业板指持续震荡走弱,临近尾盘,创业板指短暂翻绿后回暖。盘面上,油气、水利、钢铁等板块

...[详细]

2月7日早盘,A股三大指数集体高开,创业板指涨超2%,随后,沪指高位震荡,深成指、创业板指冲高回落;午后,深成指、创业板指持续震荡走弱,临近尾盘,创业板指短暂翻绿后回暖。盘面上,油气、水利、钢铁等板块

...[详细] 证券日报记者 张敏 见习记者 刘钊在经历了前期价格低迷之后,日前,焦煤焦炭价格双双迎来震荡中走强上涨行情。截至11月7日收盘,近5个交易日,大商所焦煤期货主力合约jm2301)累计上涨11.55%,报

...[详细]

证券日报记者 张敏 见习记者 刘钊在经历了前期价格低迷之后,日前,焦煤焦炭价格双双迎来震荡中走强上涨行情。截至11月7日收盘,近5个交易日,大商所焦煤期货主力合约jm2301)累计上涨11.55%,报

...[详细] 近日,山东京博石油化工有限公司下称京博石化)旗下子公司山东海韵沥青有限公司下称海韵沥青)及上海首德石油化工有限公司双方约定以上海期货交易所公布的bu2212期货合约 9月月均结算价3732元/吨升水5

...[详细]

近日,山东京博石油化工有限公司下称京博石化)旗下子公司山东海韵沥青有限公司下称海韵沥青)及上海首德石油化工有限公司双方约定以上海期货交易所公布的bu2212期货合约 9月月均结算价3732元/吨升水5

...[详细] 人民网北京6月4日电 记者黄盛)6月3日,深圳证券交易所公告表示,将对深证成指、创业板指、深证100、创业板50等指数样本进行定期例行调整。此外,5月30日,上海证券交易所发布公告表示,将调整上证50

...[详细]

人民网北京6月4日电 记者黄盛)6月3日,深圳证券交易所公告表示,将对深证成指、创业板指、深证100、创业板50等指数样本进行定期例行调整。此外,5月30日,上海证券交易所发布公告表示,将调整上证50

...[详细] 有色行业三季度运行回稳向好10月28日,中国有色金属工业协会召开三季度有色金属工业经济运行情况新闻发布会。中国有色金属工业协会党委常委、副会长陈学森介绍了相关情况,并回答了媒体记者与企业代表的提问。陈

...[详细]

有色行业三季度运行回稳向好10月28日,中国有色金属工业协会召开三季度有色金属工业经济运行情况新闻发布会。中国有色金属工业协会党委常委、副会长陈学森介绍了相关情况,并回答了媒体记者与企业代表的提问。陈

...[详细] 前5月服务进出口总额同比增长7.7%

前5月服务进出口总额同比增长7.7% 菜油期货价格重拾涨势 上市公司多措并举应对

菜油期货价格重拾涨势 上市公司多措并举应对 加满一箱油多花9元!国内成品油价迎来“三连涨”

加满一箱油多花9元!国内成品油价迎来“三连涨”